硬科技投资赛道

时间:2024-04-02 访问量:1038

从融资结构、政策引导来看,自上而下贯彻高质量发展、扶持新兴产业、维护供应链安全的战略将是一个长期过程。

1、权益市场的融资功能和定价功能,往往是经济和产业结构、政策导向的缩影:

十九大以来,发展思路逐步由总量扩张向提质增效过渡,以科创板、创业板注册制为标志性事件,权益市场更多地承担起对新兴产业的融资功能,过去几年融资环境明显地偏向新兴产业和高端制造。2023年上半年,电子、机械、医药、汽车、化工、电气设备、计算机行业的融资金额(IPO+定增)占到全市场的54%。

2、从融资结构、政策引导来看,自上而下贯彻高质量发展、扶持新兴产业、维护供应链安全的战略将是一个长期过程:

2020年以来反垄断大幕拉开,资本和政策红利进一步向新兴产业中的硬科技领域聚集。下一阶段,硬科技领域或将呈现两个特征:1)渗透率/国产替代斜率放缓之前,成长期的高景气赛道可能持续享受估值溢价。2)创新赛道市场主体不断增加,横纵向整合和专业化分工都将诞生更多牛股。

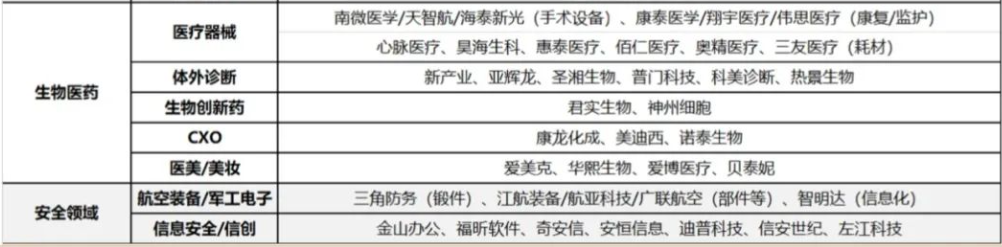

3、整体来看,当前硬科技具备五重驱动力:1)国产替代/产能缺口;2)能源革命/低碳环保;3)渗透率提升/技术革新;4)国防安全/信息安全;5)消费升级/老龄化。

![]()

上一篇:聚焦新质生产力

下一篇:军工系列报告之军工芯片